Wie funktioniert eigentlich Islamic Banking?

Die Kuveyt Türk Bank AG hat 2015 als erstes islamkonformes Geldinstitut eine BaFin-Lizenz als Einlagenkreditinstitut in Deutschland erhalten. Die Bank mit Sitz in Istanbul verfügt über Fillialen in Mannheim, Frankfurt, Köln und Berlin. Sie ist die erste deutsche Bank und die erste Bank im Euroraum, die im Einklang mit den Regeln und dem religiös-ethischen Wertekanon des Islam steht. Rund 4,5 Millionen Menschen muslimischen Glaubens in Deutschland hat die Bank sich als Zielgruppe auserkoren. Aber auch nicht-muslimische Kunden sind gern gesehen. Diese schätzen in Zeiten niedriger Zinsen und unsicherer Börsen vor allem den verantwortungsvollen Umgang mit Geldanlagen. Auch deutsche Banken haben das Marktpotenzial erkannt. So bietet beispielsweise die DWS Investments, die Fondsgesellschaft der Deutschen Bank, die zahlreiche islam-konforme Fonds anbietet.

Grundlagen des Islamic Bankings

https://www.youtube.com/watch?v=Fa5J92-Jq1I

Bankgeschäfte müssen im Einklang mit den religiösen Regeln des Islam, den Rechtsquellen der Fiqh und der Sunna sowie der Schari’a stehen. Die Grundsätze beinhalten:

- Absoluter Verzicht auf verzinslichen Geldverleih (auf Arabisch „Riba“). Dies betrifft insbesondere Kredit- und Einlagegeschäfte.

- Verzicht auf jegliche Geschäfte mit Glücksspielcharakter („Maysir“). Derivate, die als Wette gelten, sind demnach verboten.

- Verzicht auf intransparente und hochriskante Spekulationen („Gharar“). Nur Aktienkäufe mit langfristiger Beteiligungsabsicht sind erlaubt. Daytrading und Leerverkäufe sind unstatthaft.

Weiterhin gebietet das Islamic Banking ein Verbot „unethischer Geschäfte („Haram“). Investitionen in Unternehmen, die nicht mit den ethischen Grundsätzen des Islam vereinbar sind, beinhalten hoch verschuldete Unternehmen oder Unternehmen der Rüstungs-, Tabak-, Porno- oder Alkoholindustrie sowie Unternehmen in der Verarbeitung und dem Handel von Schweinefleisch.

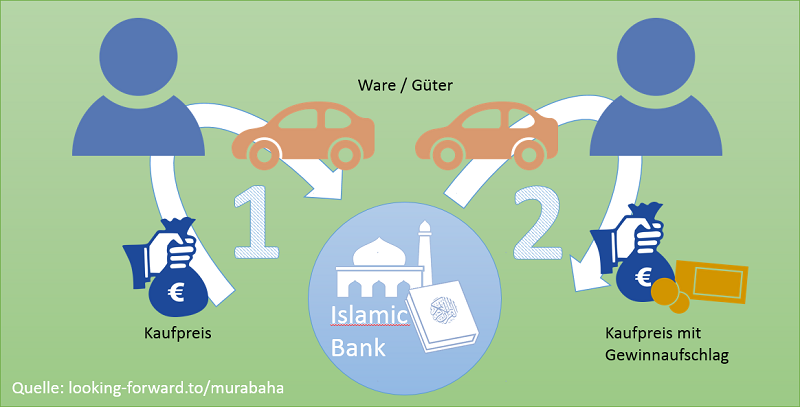

Die Bank steht daher ganz im Zeichen des Handels und der Beteiligung. Zinsen werden weder gezahlt noch auf Kredite erhoben. Hierzu bedient sich das Geldinstitut einem Kniff, bei dem Waren oder andere Investitionsobjekte gekauft und mit Aufschlag an den Kreditnehmer weiterverkauft werden. Hierbei kommt auch Ratenzahlung zum Einsatz.

Statt Zinsen auf einen Kredit zu erheben, erfolgt die Finanzierung eines realen Guts, das mit Gewinnaufschlag an die Bankkunden weiterveräußert wird. Allerdings investiert die Bank auch selbst , indem sie sich als Unternehmer an Projekten beteiligt und an deren wirtschaftlichem Erfolg teil hat. Ein Shari’a-Aufsichtsrat oder Ethikrat überwacht die Islamkonformität der angebotenen Finanzprodukte. Die Standardisierung der islamischen Finanzkontrakte, die Prüfung ihrer Konformität zur Shari’a und die Rechnungslegung wird übergreifend von der AAOIFI („Accounting and Auditing Organisation for Islamic Institutions“) überwacht, die 2016 48 Shari’a-Standards, 26 Rechnungslegungsstandards und 5 Wirtschaftsprüfungsstandards veröffentlichte.

Die Geschichte des Islamic Bankings

So neu und ungewohnt der Begriff klingt, so alt sind doch die Grundsätze des Islamic Bankings. Der Islam entstand im frühen siebten Jahrhundert n. Chr. in Arabien durch den Religionsstifter und Propheten Mohammed. Schwerpunkt der Verbreitung der heute zweitgrößten Weltreligion war sowohl eine militärische Expansion der Araber im Mittelmeerraum und Nahen Osten als auch die wirtschaftliche und kulturelle Blüte des Islam, die mit dem Handel einher ging. Heute hat der Islam rund 1,8 Milliarden Anhänger und ist nach dem Christentum die zweitgrößte Religion der Welt.

Einige Finanzkonstrukte sind jedoch sogar älter als das Islamic Banking selbst. Die Mudaraba, eine Form der stillen Gesellschaft, bei der ein Kapitalgeber die Finanzierung bereit stellt und ein Unternehmer die Leistung erbringt, gibt es schon seit dem 6. Jahrhundert. Aus ihr entwickelte sich die italienische Kommenda, aus der die heutige Kommanditgesellschaft hervorgegangen ist. Auch im Christentum herrschte vom Mittelalter bis ins Jahr 1830 ein Zinsverbot. Im 1300 etablierte sich im osmanischen Reich trotz Zinsverbots ein zinsorientiertes Bankensystem zur Finanzierung der hohen Staatsausgaben, das jedoch fest in der Hand von Griechen, Juden und Armeniern war.

Als erste Islamische Bank, die nach den Vorgaben islamischer Werte und Gesetze agierte, gilt die 1963 vom Ägypter Dr. Ahmad an-Naddschār gegründete Mit Ghamr Local Savings Bank. In Deutschland hatte er zuvor das Sparkassenwesen studiert und über Hindernisse direkter Auslandsinvestitionen in Ägypten promoviert. Benannt wurde die Bank nach dem Ort Mit Ghamr, in dem die erste Zinslose Sparkasse Ägyptens aufgebaut wurde. Anstelle von Zinsen auf die Ersparnisse warb die Bank mit zinslosen Krediten und einer Notfall-Unterstützung aus einem religiösen Spendenfonds. Ägyptens Staatspräsident Gamal Abdel Nasser beendete das Unterfangen im Jahr 1967. Nur wenige Jahre später startete in Malaysia eine weitere Islamische Bank.

Ahmad an-Naddschār forschte und prägte aber weiter das Islamische Bankwesen. Als Mitglied einer Expertenkommission wirkte er an der Errichtung eines islamischen Bankensystems mit. Im Gegensatz zu den meisten gewinnorientierten westlichen Banken, sollen islamische Banken auch an kleinen Anlagen interessiert sein, dem Einzelnen auf dem individuellen Weg zu Gott helfen und sich als Teil der islamischen Gesellschaft verstehen. Pakistan und Iran waren in den späten Siebzigern die ersten Länder, die eine Islamisierung des Bankenwesens und das Zinsverbot staatlich verankerten. In der Folgezeit entstanden überall in der Welt shari’a-konforme Geldinstitute mit dem Zusatz „Islamic Bank“ und seit 1990 überprüft die AAOIFI die Einhaltung der Shari’a-Regeln.

Islamische Banken weltweit

Zu den Islamic Banks weltweit gehören:

- die Nasser Social Bank in Kairo (1971)

- die Islamic Development Bank (1975)

- die Dubai Islamic Bank (1975)

- die Faisal Islamic Bank of Egypt (1977)

- das Kuwait Finance House (1977)

- die Jordan Islamic Bank(1978)

- die Faisal Islamic Bank of the Sudan (1979)

- die Bahrain Islamic Bank (1979)

- der Islamic Banking System International Holdings (1978) in Luxemburg

- die Dar al-Mal al-Islami (1981) in der Schweiz

- die Bank Islam Malaysia (1981)

- die Islamic Bank Of Britain (2004)

Die KT Bank, die heute einzige islamische Bank nach deutschem Recht, eröffnete 2010 als Zweigstelle der Kuveyt Türk Katılım Bankası Istanbul. Diese widerum ist eine Tochter des Kuwait Finance House. Seit 2015 hat die KT Bank eine eigene deutsche Banklizenz. In der Schweiz gibt es seit 2006 die Faisal Private Bank, die jedoch 2012 ihre Banklizenz zurück gab und seither nur noch als Family Office agiert.

Die Islamische Entwicklungsbank IDB (Islamic Development Bank) ist eine supranationale Entwicklungsbank aus Saudi-Arabien, die von den Mitgliedern der Organisation der Islamischen Konferenz 1975 gegründet wurde und die Entwicklung der ärmeren Länder der arabischen Welt unterstützen soll. Finanziert werden in erster Linie Projekte in islamischen Staaten und islamische Bildungszentren in nicht-islamischen Staaten.

Viele westliche Banken bieten im Auslandsgeschäft in überwiegend muslimisch geprägten Staaten ebenfalls islamkonforme Finanzkonstrukte an. Neben den islamischen Banken und den Entwicklungsbanken gibt es in vielen islamisch geprägten Staaten aber auch weiterhin einheimische „Geschäftsbanken“, die alle Finanzprodukte der westlichen Welt anbieten.

Finanzprodukte des Islams

Girokonten

Wadiah sind die Girokonten des Islams. Die Bank verwahrt als Treuhänder das Geld des Kunden und bietet anstelle von Zinsen kostenlose Dienstleistungen oder kleinere Geschenke. Diese Leistungen sind allerdings freiwillig, um nicht als Zinszahlung eingestuft zu werden. Unterschieden werden Wadiah-Yad-Amanah und Wadiah-Yad-Dhamanah-Konten. Bei ersteren wird das Geld gegenständlich verwahrt und kann durch Diebstahl oder Brände verloren gehen. Bei letzteren ist die Einzahlung der Rücklage garantiert. Die Bank darf im Gegenzug mit Zustimmung des Kunden mit dem Geld wirtschaften, kann Gewinne behalten und muss Verluste ausgleichen.

Mudaraba-Konten sind Anlagekonten. Die Bank übernimmt als Unternehmer die Investition im Namen des Kunden mit (Mudaraba-muqayyada) oder ohne (Mudaraba muthalaqa) Beschränkungen auf Laufzeiten und Geschäftsfelder. Erwirtschafteter Gewinn wird geteilt, erwirtschaftete Verluste sind vom Kontoinhaber zu tragen. Gebühren fallen keine an und die Bank, die in der Regel sehr konservativ investiert, profitiert nur von der Gewinnbeteiligung. Die Mudaraba Finanzierung ist eine Form der Beteiligungsfinanzierung ähnlich der stillen Gesellschaft.

Qard al-Hassan („das gute, weil zinslose Darlehen“) ist ein zinsloser Kredit oder ein Bankguthaben, das einer Zweckbindung unterliegt. Diese Anlageform gilt als nicht sehr populär.

Finanzierungsprodukte

Die häufigste Finanzierungsform im Islam ist der Murabaha (Handel mit Aufschlag). Er macht Schätzungen zufolge 75 bis 80 Prozent des Islamic Bankings aus. Anstelle eines Finanzierungskredits tritt hier die Bank als Zwischenhändler, die das Investitionsobjekt erwirbt und dem Kunden unter Aufschlag einer Gewinnspanne weiterverkauft. In der Regel schließt die Bank Kaufverträge mit Verkäufer und Kunden separat ab. Hierbei wird mit dem Bankkunden eine Ratenzahlung vereinbart, die einem Ratenkredit entspricht. Ökonomische Aktivität wird vom Koran ausdrücklich erlaubt und somit ist ein Gewinnaufschlag legitim. Typische finanzierungsfelder sind Immobilien, Vermögensfinanzierung, Mikrofinanzierung und Im- und Exportfinanzierung. Der Murabaha kann als Abwandlung des Mudaraba gesehen werden. Beim Murabaha gibt es eine festgelegte Handelsspanne zwischen An- und Verkauf anstelle einer Aufteilung etwaiger Gewinne. Das macht das Geschäft für die Bank unternehmerisch besser planbar.

Unterschieden werden beim Murabaha die Varianten Tawarruq („flüssig machen“) und Istisna („lass jemanden bauen“). Erstere ist unter Rechtsgelehrten nicht unumstritten. Im Ankauf wird die Ware sofort übergeben, für die Zahlung aber ein Zahlungsziel vereinbart. Der Bankkunde zahlt nun an die Bank in Raten den Kaufpreis mit Aufschlag. Am Ende des Zahlungsziels erfolgt erst die Zahlung an den ursprünglichen Verkäufer. Die zweite Variante befasst sich mit einem noch zu errichtenden Bauwerk. Die Zahlung erfolgt erst nach Fertigstellung (ähnlich einem Werkvertrag). Da die Islam-Konformität dieses Konstruktes umstritten ist, bieten viele islamische Banken lediglich die Finanzierung von Bestandsimmobilien und nicht von Bauprojekten an.

Idschara oder Ijarah ist ein Finanzierungskonstrukt, das dem westlichen Leasing sehr ähnlich ist und oft für KFZ-Leasing verwendet wird. Das Eigentumsrecht bleibt die ganze Zeit über beim Leasinggeber und dieser erhält nach Ablauf der Laufzeit den geleasten Gegenstand zurück. Anders als beim Konventionellen Leasing haftet die Bank für einen vom Kunden verursachten Komplettverlust und muss den Mietgegenstand daher versichern. Kommt der Schuldner seiner Leistungsverpflichtung nicht nach, muss anstelle eines Strafzinses eine Zahlung an eine gemeinnützige Einrichtung erfolgen. Um Falle der Arbeitslosigkeit entfällt die Zahlung sogar, so dass sich niemand an der Notlage des Kunden bereichert.

Andere Finanzprodukte

Debit-Karten mit Guthaben treten im Islam an die Stelle von Kreditkarten. Der Dow Jones Islamic Market Index gilt als Leitindex für islamische Investmentfonds und umfasst Aktien, die nach Auffassung des DJIM Shari`ah Supervisory Board islamkonform erworben werden können. Sukuk ist die islamische Form der Anleihe, die dem Anleihegläubiger einen Eigentumsanteil am Vermögen des Anleiheschuldners gewährt. ihre Shari’a-Konformität ist umstritten.

Das Potential von Islamic Banking

In diversen muslimischen Ländern beträgt der Marktanteil des Islamic Bankings bis zu 50 Pozent. Insgesamt hat der Markt laut einer Studie von Ernst & Young ein Volumen von fast 780 Mrd. US-Dollar. In Deutschland und der Eurozone ist dieser Bereich des Finanzwesens noch weitgehend unterentwickelt. Mit 4,5 Millionen Muslimen alleine in Deutschland ist die Nachfrage jedoch relevant. Auch konventionelle Anleger könnten Gefallen an dem risikoärmeren Investitionsverhalten der islamischen Banken finden.